в сочетании с изотермической закалкой отливок, встроенной в литейный процесс")

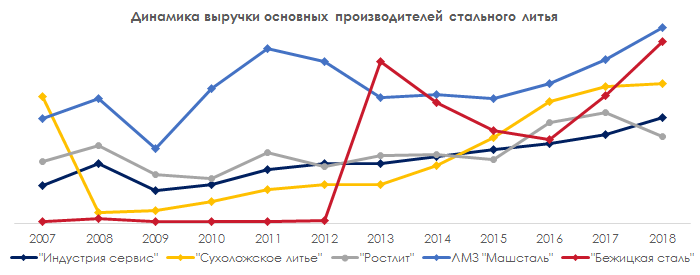

Динамика выручки основных производителей в предыдущие кризисные периоды

Для того чтобы оценить влияние кризисных ситуаций в экономике на отрасль, были подробно проанализированы финансовые показатели пяти ведущих игроков рынка стального литья — ЛМЗ «Машсталь», АО «Сухоложское литье», АО «ПО «Бежицкая сталь», ООО «Ростовский литейный завод» (Ростлит) и ЗАО «Индустрия Сервис». Литейные подразделения крупных машиностроительных предприятий (КАМАЗ, ТВЗ, Уралвагонзавод) в рассмотрение не принимались, т. к. задача исследования состояла в изучении чистой динамики выручки литейных производств.

Выручка всех пяти компаний в целом показывает высокую корреляцию с общей динамикой российской экономики: снижение объемов реализации в годы кризиса и постепенное восстановление в течение двух-трех лет. При этом рост показателей у отдельных предприятий в периоды общей рецессии говорит о том, что эти предприятия были сосредоточены на выпуске продукции для наименее пострадавших от кризиса отраслей (например, для нефтегазового сектора).

Кроме того, залогом стабильной работы в сложной экономической ситуации для предприятий-лидеров служит диверсификация производства и наличие заказчиков из разных отраслей промышленности. Крупные литейные заводы могут оперативно перестраивать ассортимент выпускаемой продукции в зависимости от изменения спроса в целевых сегментах ее потребления.

Влияние пандемии коронавируса и падения цен на нефть на российский рынок литья

Принимая во внимание инерционный характер промышленного производства и фактор неопределенности текущей экономической ситуации, полностью оценить влияние начавшегося кризиса на литейную отрасль можно будет лишь к концу 2020 года. Однако очевидно, что резкое снижение мировых цен на нефть и ограничительные меры, введенные на всей территории России в связи с распространением коронавируса, уже вызвали негативные последствия:

- по состоянию на 03.04.2020 общий спад промышленного производства в России составил 1,2% в годовом исчислении. Следующие месяцы могут показать еще большее падение, т. к. тяжелая промышленность в условиях снижения спроса может некоторое время «работать на склад»;

- продление режима самоизоляции до 30 апреля 2020 года нанесет серьезный удар по экономике в целом и по литейным предприятиям в частности. Темпы восстановления спроса на продукцию литейных предприятий после окончания пандемии будет зависеть от того, насколько быстро вырастут цены на нефть и снизится/стабилизируется курс рубля;

- ситуация с распространением коронавируса в мире может способствовать увеличению объема поставок отливок из Китая. В 2019 году доля импорта на рынке литья в России составляла 2,7%. В настоящее время китайская промышленность начинает восстанавливаться, поэтому продукция из этой страны может заполнить ниши, временно освободившиеся из-за ухода с рынка или остановки деятельности каких-либо предприятий. Вместе с тем передела на рынке литья может и не произойти, если внутренний спрос в России будет стагнировать.

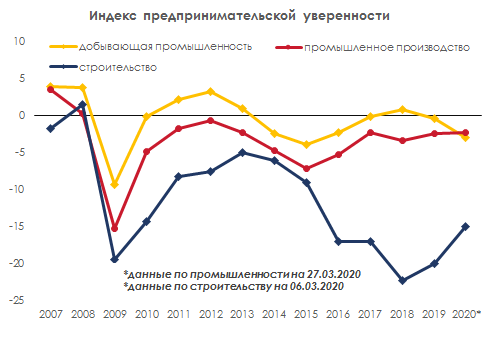

- ИПУ по рассматриваемым отраслям не выходит из отрицательной зоны с 2007 года. Незначительное улучшение в 2020 году объясняется тем, что последний раз данные по промышленному производству и строительству обновлялись еще до нефтяного кризиса, начавшегося в марте;

- снижение индекса предпринимательской уверенности в добывающей промышленности, которая традиционно демонстрировала наилучшую динамику, отражает настроения в отрасли уже после начала кризиса (здесь последнее обновление датируется 27.03.2020). По состоянию на 03.04.2020 оценка еще более ухудшилась на фоне заявлений о переходе экспортной стоимости российской нефти в зону отрицательных значений;

- пессимизм в оценке перспектив своей экономической деятельности со стороны промышленных предприятий и строительных компаний в предыдущие периоды основывался на общем ухудшении ситуации в экономике, росте налогов, высоких ставках по кредитам и дефиците оборотных средств. В новых экономических условиях он значительно усилится из-за непредсказуемости в связи с развитием коронавирусной инфекции, а также понимания неизбежности рецессии и ограниченности ресурса государственной поддержи промышленности.

Традиционно в кризисные времена в выигрыше окажутся те предприятия, которые выпускают продукцию для нефтегазовой отрасли. С большой долей вероятности можно утверждать, что спрос на детали и узловые элементы для бурильных комплексов, нефтеперерабатывающих установок и трубопроводной арматуры сохранится с минимальными потерями. Другие сегменты потребления скорее всего свои объемы заказов снизят.

Состояние и платежеспособность основных целевых отраслей

Платежеспособность отраслей-потребителей на момент выхода из кризиса будет главным фактором стабилизации российского рынка литья. Уже сейчас очевидно, что государственная помощь в период турбулентности будет выделяться отраслям по мере их важности, а в условиях пандемии пойдет прежде всего в систему здравоохранения и на социальные выплаты. Поэтому многие сегменты рынка останутся без господдержки.

В связи с этим пока на рынке преобладают пессимистические настроения. Опросы показывают, что основные потребители промышленных отливок не уверены в будущем. Об этом же свидетельствует и основной показатель деловой активности — индекс предпринимательской уверенности (ИПУ) в промышленном производстве и строительстве:

Таким образом, предприниматели считают, что кризис серьезно затронет реальный сектор экономики, поэтому показатели основных отраслей потребления промышленных отливок ухудшатся, а спрос на продукцию литейных предприятий снизится.

Прогноз развития рынка на 2020–2022 гг.

Для того чтобы сформировать количественные оценки предполагаемого падения рынка, аналитики построили три сценария развития событий в отрасли:

- Пессимистичный. Вероятность пессимистичного сценария будет возрастать, если период низких мировых цен на нефть затянется, а введенные меры по самоизоляции и карантину в России будут продлены до июля-августа 2020 г. В этом случае падение рынка будет продолжаться во всем прогнозном периоде и к концу 2022 года составит 18,9%.

- Оптимистичный. При условии быстрого (1-2 месяца) выхода из кризиса, восстановления цен на нефть и курса рубля спад на рынке будет минимальным по сравнению с другими сценариями — 2,7% к 2022 году.

- Базовый. В промежуточном варианте (стабилизация ситуации осенью-зимой 2020 года) падение объема рынка за два предстоящих года составит 5,5%.

После выхода из кризиса структура рынка скорее всего заметно изменится: крупные игроки увеличат свои доли, мелкие — будут вынуждены объединяться в холдинги, становиться частью крупных промышленных предприятий или закрываться. Кроме того, с рынка уйдут низкоэффективные производства с устаревшим оборудованием и неконкурентоспособной продукцией.

Источник: www.steelland.ru